Положение об оплате труда работников - образец 2018-2019 годов вы найдете на нашем сайте. А из данной статьи узнаете о том, кому потребуется оформить этот документ и в какой форме он составляется.

Можно ли не оформлять положение об оплате труда и могут ли за это наказать

Положение об оплате труда — это один из внутренних документов работодателя. Он необходим не только для описания применяемой системы расчета и вознаграждения за труд, но и для закрепления в организации системы материального стимулирования и поощрения работников.

Это положение обосновывает правомерность включения в налоговые расходы зарплатных затрат. Его отсутствие резко снижает шансы доказать налоговикам правомерность уменьшения налоговой базы по налогу на прибыль или УСН-налогу на премии, доплаты, компенсации и иные подобные выплаты.

Обязан ли работодатель выплачивать премию, узнайте по ссылке .

Учитывая эти достоинства положения, налогоплательщики в большинстве случаев не жалеют времени и сил на его разработку.

Обойтись без такого документа можно только в одном случае — если все условия оплаты труда описаны в трудовых договорах с работниками или в коллективном договоре либо все работники фирмы трудятся в условиях, исключающих какие-либо отклонения от обычных (не работают сверхурочно, в ночное и праздничное время). В этом случае можно отдельное положение не оформлять.

В законодательстве нашей страны отсутствует безусловное требование о разработке и применении положения об оплате труда для каждого работодателя. Не установлены и какие-либо требования к форме, виду и содержанию этого документа. Поэтому за произвольную форму положения или его отсутствие как отдельного документа наказания не последует.

Положение об оплате труда и премировании работников: обязательно ли объединять

Поскольку законодательных требований по данному вопросу не существует, в разных компаниях можно встретить разнообразные варианты оформления внутренних документов, связанных с исчислением и выплатой зарплаты работникам.

Например, положение об оплате труда оформляют как отдельный документ, а условия премирования прописывают в другом локальном акте — положении о премировании. Можно предусмотреть и иные зарплатные положения: об индексировании заработной платы, суммированном учете рабочего времени и т. д.

Отдельные работодатели ограничиваются утверждением только одного документа — коллективного договора, в котором оговаривают все необходимые аспекты зарплатной политики.

Решение вопроса о том, прописывать ли все необходимые зарплатные нюансы в одном документе или оформлять отдельными положениями каждый существенный вопрос, остается за руководством фирмы или работодателем-ИП. Если принято решение объединить вопросы системы оплаты и особенности премирования в едином положении, необходимо максимально скрупулезно прописать в этом документе все нюансы.

О том, какими могут быть премии и вознаграждения для работников, читайте в статье «Какие бывают виды премий и вознаграждений работникам?» .

Основные разделы положения об оплате труда и премировании работников

Положение об оплате труда и премировании работников может включать, например, следующие разделы:

- общие термины и определения;

- описание действующей в компании системы оплаты труда;

- сроки и формы выплаты зарплаты;

- ответственность работодателя за задержку зарплаты;

- срок действия положения;

- таблица «Доплаты»;

- таблица «Компенсации»;

- таблица «Надбавки»;

- таблица «Премии»;

- таблица «Прочие выплаты работникам».

В общем разделе приводится ссылка на нормативные документы, в соответствии с которыми разработано данное положение. Затем дается расшифровка основных понятий и терминов, примененных в положении, чтобы любой работник при его прочтении не испытывал бы затруднений в понимании содержания документа. В этом же разделе указывают, на кого распространяется данное положение (работники по трудовому договору, совместители и т. д.).

Второй раздел посвящен описанию системы оплаты труда (СОТ), принятой у работодателя (повременная, сдельная и др.). Если для разных категорий рабочих и служащих предусмотрены разные СОТ, дается описание всех применяемых систем.

В разделе, предназначенном для описания сроков и форм выплаты зарплаты, указываются даты выдачи работникам их заработанного вознаграждения (аванс и окончательный расчет). Ограничиваться одноразовой выплатой зарплатного дохода нельзя.

Однако не нарушит никаких норм выплата зарплаты чаще чем 2 раза в месяц. Подробнее об этом — в материале «Зарплату можно платить чаще двух раз в месяц» .

Этим же разделом раскрывается форма оплаты труда: наличными деньгами через кассу или перечислением на банковские карты сотрудников, а также процент возможной оплаты части зарплатного дохода в натуральной форме.

Отдельным пунктом отражается информация, связанная с ответственностью работодателя за задержку зарплаты.

ВАЖНО! Материальная ответственность работодателя за задержку зарплаты предусмотрена ст. 236 ТК РФ, которой установлен минимальный размер процентов (не ниже 1/150 ставки рефинансирования ЦБ РФ от невыплаченных в срок сумм за каждый день задержки).

Положением может быть установлен повышенный размер компенсации.

Завершает основную текстовую часть положения заключительный раздел, в котором указывается срок его действия и иные необходимые условия.

Табличная часть положения

В структуре положения из рассмотренного примера все доплаты, компенсации и премии вынесены в отдельные табличные разделы. Это делать необязательно — текстовая форма изложения также может применяться. В данном случае такой прием структурирования информации применен с целью наглядности и простоты восприятия.

О том, какие выплаты образуют систему оплаты труда, читайте в статье «Ст. 135 ТК РФ: вопросы и ответы» .

Таблица «Доплаты» содержит перечисление тех добавок к зарплате, которые применяются у работодателя. Например, это могут быть дополнительные выплаты, связанные со сверхурочными работами, за ночную работу или труд работника в праздник и иные доплаты.

По каждому виду доплат в таблице проставляются соответствующие процентные ставки. Например, за работу в ночное время доплата составляет 40% часовой ставки (для рабочих-повременщиков). В отдельной графе таблицы (она может называться «Примечание») указываются необходимые поясняющие данные. Например, по доплате за ночную работу в этой графе приводится период, считающийся ночным: с 22:00 до 6:00.

Структура таблицы «Компенсации» аналогична вышеописанной. Перечисленные компенсации (например, за вредные и опасные условия труда, при увольнении, сокращении и др.) дополняются соответствующей суммой или алгоритмом расчета.

Таблица «Надбавки» присутствует в положении только в том случае, если такой вид денежных добавок к зарплате у работодателя существует. В качестве примера можно привести надбавку за стаж работы. При этом подробно требуется пояснить, за какой период какой размер надбавки полагается. Например, за стаж работы от 4 до 7 лет, добавка к зарплате составит 12%, от 7 до 10 — 15%, а свыше 10 лет — 18% от начисленной зарплаты.

Аналогичным образом заполняются остальные таблицы.

Образец положения об оплате труда и премировании работников — 2018 вы можете увидеть на нашем сайте.

Нужно ли каждый год пересматривать положение об оплате труда

Положение об оплате труда может быть утверждено работодателем единожды и действовать без ограничения срока (бессрочно). Законодательством никаких особенностей для срока действия такого документа не установлено.

Необходимость в ежегодном пересмотре положения может возникать в тех случаях, когда работодатель осваивает новые виды деятельности с привлечением работников различных профессий, по которым необходим пересмотр или дополнение существующих СОТ и стимулирующих выплат, или условия труда меняются.

Работодатель и работники заинтересованы в поддержании своих внутренних локальных актов в актуальном состоянии и должны своевременно выступать инициаторами их пересмотра, в том числе и рассматриваемого положения.

Что указать в приказе об утверждении положения об оплате труда, расскажем .

Какие нюансы предусматриваются в положении при сдельной оплате труда

Сдельная зарплата является одной из форм оплаты труда, при которой заработанная сумма зависит от количества изготовленных работником единиц продукции или выполненного объема работ. При этом учитываются качество выполненной работы, сложность исполнения и условия труда.

Существует несколько видов сдельной зарплаты:

- простая;

- сдельно-премиальная;

- аккордная.

В ее основе лежат сдельные расценки, а остальные зарплатные добавки (например, премия за отсутствие брака) устанавливаются в твердой сумме или в процентах от заработанной суммы.

В зависимости от применяемых видов сдельной оплаты труда в положении предусматриваются особенности начисления и выплаты зарплаты с учетом всех нюансов данной СОТ у конкретного работодателя.

О сдельно-премиальной системе оплаты подробнее читайте в материале «Сдельно-премиальная система оплаты труда - это…» .

Итоги

Положение об оплате труда необходимо как работникам, так и работодателю. С помощью этого внутреннего документа налогоплательщику легче отстоять перед налоговиками обоснованность снижения налоговой базы по налогу на прибыль или УСН-налогу на разнообразные зарплатные выплаты. А работники будут уверены в том, что их не обманут при начислении зарплаты и они смогут получить законные надбавки и компенсации (в том числе в судебном порядке).

У этого документа нет законодательно установленной формы, у каждого работодателя он имеет свой вид. Срок его действия устанавливается работодателем самостоятельно. Положение может пересматриваться по мере необходимости или действовать бессрочно.

В прошлом номере нашего журнала были рассмотрены особенности формирования системы оплаты труда в учреждениях спорта с учетом рекомендаций Минспорта. Помимо данных рекомендаций министерством также издан Приказ от 30.05.2014 № 382, которым утверждено примерное положение об оплате труда. Сегодня расскажем, на что обратить внимание федеральным бюджетным и автономным учреждениям, подведомственным данному министерству, при составлении локального нормативного акта - положения об оплате труда.

Законодательная база

Как известно, системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного и стимулирующего характера, системы премирования устанавливаются коллективными договорами, соглашениями, локальными нормативными актами.В первую очередь скажем, что для правильного составления положения об оплате труда в учреждении придется изучить достаточное количество нормативных актов. Например, согласно ч. 3 ст. 135 ТК РФ необходимо учитывать Единые рекомендации по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников государственных и муниципальных учреждений на 2014 год, утвержденные решением Российской трехсторонней комиссии по регулированию социально-трудовых отношений от 25.12.2013 (протокол № 11).

Кроме этого, системы оплаты труда работников учреждений устанавливаются и изменяются с учетом:

- Положения об установлении систем оплаты труда работников федеральных бюджетных и казенных учреждений, утвержденного Постановлением Правительства РФ от 05.08.2008 № 583 (далее - Положение);

- указов Президента РФ от 07.05.2012 № 597, от 01.06.2012 № 761 и от 28.12.2012 № 1688;

- Программы поэтапного совершенствования системы оплаты труда в государственных (муниципальных) учреждениях на 2012 - 2018 годы, утвержденной Распоряжением Правительства РФ от 26.11.2012 № 2190‑р;

- Единого тарифно-квалификационного справочника работ и профессий рабочих и Единого квалификационного справочника должностей руководителей, специалистов и служащих либо профессиональных стандартов;

- профессиональных квалификационных групп должностей работников физической культуры и спорта, утвержденных Приказом Минздравсоцразвития РФ от 27.02.2012 № 165н.

- перечня видов выплат компенсационного характера в федеральных бюджетных, автономных, казенных учреждениях, утвержденного Приказом Минздравсоцразвития РФ от 29.12.2007 № 822;

- перечня видов выплат стимулирующего характера в федеральных бюджетных, автономных, казенных учреждениях, утвержденного Приказом Минздравсоцразвития РФ от 29.12.2007 № 818;

- Примерного положения об оплате труда, утвержденного Приказом Минспорта РФ от 30.05.2014 № 382 (далее - Примерное положение);

- Методических рекомендаций по формированию системы оплаты труда тренеров-преподавателей и специалистов, осуществляющих подготовку спортивного резерва в области спорта инвалидов, в образовательных государственных (муниципальных) учреждениях.

Кроме этого, следует учитывать, что месячная заработная плата работника федерального учреждения, полностью отработавшего за этот период норму рабочего времени и выполнившего норму труда (трудовые обязанности), не может быть ниже МРОТ, установленного ст. 1 Федерального закона от 02.12.2013 № 336‑ФЗ «О внесении изменения в статью 1 Федерального закона «О минимальном размере оплаты труда» , то есть 5 554 руб.

Ну а теперь перейдем к составлению локального акта - положения об оплате труда.

Составляем положение об оплате труда

Типовое положение об оплате труда существенно облегчит разработку локального нормативного акта конкретного учреждения в области физической культуры и спорта. Давайте рассмотрим, какие разделы нужно включить в такой локальный акт и на что обратить внимание в каждом из таких разделов.I. Общие положения. В данный раздел обычно включают действующие нормативные правовые акты, регулирующие особенности оплаты труда, в том числе ведомственные нормативные правовые акты. Здесь же в общих чертах описывается применяемая система (или системы) оплаты труда и ее основные элементы. Также можно кратко охарактеризовать особенности оплаты труда для отдельных категорий работников.

Кроме того, здесь можно указать, из каких средств формируется фонд оплаты труда. Так, в силу п. 8 Примерного положения ФОТ работников федеральных учреждений формируется на календарный год исходя из объема субсидий, поступающих в установленном порядке федеральным учреждениям из федерального бюджета, и средств от приносящей доход деятельности. Помните, что предельная доля оплаты труда работников административно-управленческого и вспомогательного персонала в фонде оплаты труда федеральных государственных бюджетных и автономных учреждений, находящихся в ведении Минспорта, составляет не более 40% (Приказ Минспорта РФ от 16.04.2014 № 237 ).

II. Порядок и условия оплаты труда. Данный раздел, скорее всего, будет самым большим, потому что именно здесь необходимо прописать размеры:

- окладов (должностных окладов);

- ставок заработной платы;

- доплат, надбавок, премий и других мер материального стимулирования без ограничения их максимальными размерами.

- надбавок к окладам (должностным окладам), ставкам заработной платы работников федеральных учреждений, имеющих ученую степень (кандидат, доктор наук) по занимаемым должностям, а также персональной надбавки конкретному работнику;

- персональных надбавок работникам с учетом уровня их профессиональной подготовки, сложности, важности выполняемой работы, степени самостоятельности и ответственности при выполнении поставленных задач (согласно п. 13 Примерного положения такие надбавки устанавливаются на определенный период времени в течение соответствующего календарного года).

Рассмотрим чуть подробнее, что нужно учитывать при определении выплат работникам.

Оклады должны быть установлены так, чтобы они были дифференцированы в зависимости от требований к профессиональной подготовке и уровню квалификации, сложности выполняемых работ либо на основе профессиональных квалификационных групп (квалификационных уровней профессиональных квалификационных групп). По должностям, не включенным в профессиональные квалификационные группы, размеры окладов (должностных окладов) устанавливаются в зависимости от сложности труда.

К минимальным окладам (должностным окладам), ставкам заработной платы по соответствующим профессиональным квалификационным группам, с учетом обеспечения финансовыми средствами, рекомендуется применять следующие повышающие коэффициенты:

- коэффициент квалификации;

- коэффициент специфики работы (рекомендуется устанавливать в размере 0,15 к окладу тренерского состава, имеющего непосредственное отношение к организации работ специализированных отделений, а также отделений по олимпийским видам спорта);

- персональный повышающий коэффициент.

В частности, в Письме Минспорта РФ от 12.05.2014 № ВМ-04-10/2554 «О направлении Методических рекомендаций по организации спортивной подготовки в Российской Федерации» (далее - Письмо № ВМ-04-10/2554) рекомендованы следующие размеры коэффициента квалификации тренеров (тренеров-преподавателей) и других специалистов:

- высшая квалификационная категория - до 0,8;

- первая квалификационная категория - до 0,5;

- вторая квалификационная категория (при наличии) - до 0,3.

Отдельно остановимся на выплатах компенсационного характера за работу:

- в тяжелых, вредных или опасных условиях труда и иных особых условиях;

- в местностях с особыми климатическими условиями;

- в условиях, отклоняющихся от нормальных (при выполнении работ различной квалификации, совмещении профессий (должностей), сверхурочной работе, работе в ночное время и при выполнении работ в других условиях, отклоняющихся от нормальных);

- со сведениями, составляющими государственную тайну, их засекречиванием и рассекречиванием, а также за работу с шифрами.

Оплата труда работников федеральных учреждений, занятых на тяжелых работах, работах с вредными, опасными и иными особыми условиями труда, в повышенном размере производится по результатам специальной оценки условий труда. Если по итогам специальной оценки условий труда рабочее место признается безопасным, то указанная выплата не осуществляется.

В этом же разделе стоит урегулировать вопрос доплаты:

- при совмещении профессий (должностей), расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника федерального учреждения без освобождения от работы, определенной трудовым договором;

- за работу в ночное время, выходные и нерабочие праздничные дни;

- за сверхурочную работу.

Кроме этого, в качестве компенсационных могут быть предусмотрены выплаты, связанные с оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для тренировочного процесса и участия в спортивных соревнованиях.

Правильное установление стимулирующих выплат также важно. В частности, в федеральных учреждениях предусмотрены следующие виды выплат стимулирующего характера:

- выплаты за интенсивность и высокие результаты работы;

- выплаты за качество выполняемых работ;

- выплаты за стаж непрерывной работы, выслугу лет;

- выплаты за опыт работы и достижения работников в сфере физической культуры и спорта, образования в области физической культуры и спорта, отмеченные государственными и ведомственными званиями и наградами;

- премиальные выплаты по итогам работы.

С 1 января 2014 года объем средств на выплаты стимулирующего характера должен составлять не менее 30% средств на оплату труда, формируемых за счет ассигнований федерального бюджета.

Разработка показателей и критериев оценки эффективности труда осуществляется с учетом следующих принципов:

- объективности - размер вознаграждения работника должен определяться на основе объективной оценки результатов своего труда;

- предсказуемости - работник должен знать, какое вознаграждение он получит в зависимости от результатов своего труда;

- адекватности - вознаграждение должно быть адекватно трудовому вкладу каждого работника в результат коллективного труда;

- своевременности - вознаграждение должно следовать за достижением результатов;

- прозрачности - правила определения вознаграждения должны быть понятны каждому работнику.

Примерные рекомендуемые критерии оценки результатов профессиональной деятельности тренеров и инструкторов-методистов организаций, осуществляющих спортивную подготовку, при прохождении работниками процедуры аттестации приведены в приложении 4 к Письму № ВМ-04-10/2554 .

Конкретный размер премии может устанавливаться как в процентном отношении к окладу, так и в абсолютном значении. Например, рекомендуемые размеры стимулирующей выплаты работникам за результативное участие в подготовке спортсмена (команды) определены в п. 6.5.3 Письма № ВМ-04-10/2554 .

Также стимулирующие выплаты могут быть установлены молодым специалистам (работники в возрасте до 35 лет, получившие среднее профессиональное или высшее образование при первичном трудо-устройстве по специальности в организации, осуществляющие спортивную подготовку), а также тренерам, тренерам-преподавателям, другим специалистам, осуществляющим наставничество над молодыми специалистами:

- до 50% к должностному окладу - молодому специалисту;

- от 10 до 15% к должностному окладу - специалисту-наставнику.

- стабильность состава занимающихся, регулярность посещения ими тренировочных занятий (не менее 70% из числа занимающихся в группе) - 10%;

- результаты участия занимающихся в спортивных соревнованиях (улучшение спортивных результатов не менее чем у 80% занимающихся в группе в сравнении с предыдущим периодом) - 20%;

- включение спортсменов в составы спортивных сборных команд Российской Федерации (за каждого спортсмена) - 50%.

Устанавливая оклад руководителю, его заместителям и главному бухгалтеру, стоит учитывать п. 20 Примерного положения и п. 20 , 26 Единых рекомендаций , согласно которым должностные оклады устанавливаются руководителям учреждений в зависимости от сложности труда, в том числе с учетом масштаба управления и особенностей деятельности и значимости учреждений.

Кроме этого, следует помнить, что должностной оклад руководителя организации рекомендуется устанавливать в кратном отношении к средней заработной плате работников, отнесенных к основному персоналу возглавляемого им учреждения (организации), до пяти размеров указанной средней заработной платы.

А заместителям руководителя и главному бухгалтеру оклады должны быть установлены на 10 - 30% меньше оклада руководителя учреждения.

Выплаты стимулирующего характера руководителям учреждений физической культуры и спорта производятся по решению учредителя с учетом достижения показателей государственного задания на оказание государственных услуг (выполнение работ), а также иных показателей деятельности федеральных учреждений и их руководителей. Аналогичные выплаты заместителям руководителя учреждений рекомендуется осуществлять с учетом целевых показателей эффективности работы, устанавливаемых руководителем учреждения.

Напомним, что оценка выполнения целевых показателей и премирования руководителей возлагается на специально созданные комиссии. Такая комиссия действует в соответствии с разработанным в каждом федеральном исполнительном органе государственной власти положением о ней. В частности, для оценки федеральных учреждений, находящихся в ведении Минспорта, Приказом Минспорттуризма РФ от 18.11.2009 № 1073 утверждено положение о такой комиссии.

IV. Другие вопросы оплаты труда. Это завершающий раздел положения, и в нем необходимо отразить вопросы по оплате труда, которые учреждение считает нужным урегулировать. Например, здесь можно прописать условия и порядок оказания материальной помощи работникам учреждений физической культуры и спорта или делегировать руководителям филиалов полномочия по определению размеров заработной платы работникам филиалов, компенсационных и стимулирующих выплат в пределах средств, направляемых филиалом на оплату труда.

Вводим в действие положение об оплате труда

В соответствии с требованиями ч. 4 ст. 135 ТК РФ локальные нормативные акты, устанавливающие системы оплаты труда, принимаются работодателем с учетом мнения представительного органа работников. Порядок учета такого мнения определен ст. 372 ТК РФ .После того как положение об оплате труда разработано и согласовано со всеми заинтересованными лицами (например, с юридической службой), то есть готов проект локального нормативного акта, он вместе с обоснованием направляется в выборный орган первичной профсоюзной организации или иной представительный орган работников, представляющий интересы всех или большинства работников.

Выборный орган первичной профсоюзной организации не позднее пяти рабочих дней со дня получения проекта указанного локального нормативного акта должен направить работодателю мотивированное мнение по проекту в письменной форме. Если такое мнение не содержит согласия с проектом положения об оплате труда либо содержит предложения по его совершенствованию, работодатель может согласиться с ним либо обязан в течение трех дней после получения мнения провести дополнительные консультации с выборным органом первичной профсоюзной организации работников в целях достижения взаимоприемлемого решения.

В случае, когда достичь согласия не удалось, разногласия оформляются протоколом. И именно с таким протоколом работодатель все же имеет право принять локальный нормативный акт. Отметим, что в этом случае выборный орган первичной профсоюзной организации может обжаловать положение об оплате труда в соответствующей государственной инспекции труда или суде. Например, Пермский краевой суд в Апелляционном определении от 18.09.2013 № 33‑8536 признал незаконными положения локального нормативного акта, устанавливающего стимулирующие выплаты работникам ГБУ в зависимости от структурного подразделения, поскольку применительно к таким выплатам дискриминацией является установление их не в зависимости от качества и количества выполненной работы, добросовестного отношения к труду, сложности и квалификации работы, а в зависимости от места осуществления работы, места нахождения структурного подразделения, в котором работник выполняет свою трудовую функцию, то есть в зависимости от обстоятельств, не связанных с деловыми качествами работников.

Нормы локальных нормативных актов, ухудшающие положение работников по сравнению с установленными трудовым законодательством или принятые без соблюдения предусмотренного ст. 372 ТК РФ порядка учета мнения представительного органа работников, не подлежат применению (ст. 8 ТК РФ ).

Государственная инспекция труда (если именно туда обратился профсоюз) при получении жалобы (заявления) обязана в течение одного месяца со дня ее получения провести проверку и в случае выявления нарушения выдать работодателю предписание об отмене указанного локального нормативного акта, обязательное для исполнения.

Если профсоюз выразил согласие с проектом положения об оплате труда, оно утверждается приказом (распоряжением) руководителя учреждения и доводится до сведения всех работников (ст. 68 ТК РФ ).

Если положение разработано в связи с изменениями в законодательстве для замены уже действующего в учреждении и оно частично или полностью изменяет системы оплаты труда, то работников о таких изменениях необходимо известить не менее чем за два месяца до вступления в силу нового положения. Таково требование ст. 74 ТК РФ .

В заключение

Сегодня мы рассказали о том, что необходимо учитывать при разработке и введении в действие положения об оплате труда. Рекомендуем со всей ответственностью отнестись к составлению данного локального акта, так как оплата труда работников учреждений достаточно подробно регламентируется законодательными актами и актами Минспорта, а их нарушение может повлечь привлечение как учреждения, так и его руководителя к административной ответственности по ст. 5.27 КоАП РФ .Положение об оплате труда является одним из локальных нормативных актов компании, в котором устанавливаются применяемые в организации системы оплаты труда, доплаты и надбавки компенсационного и стимулирующего характера, механизмы начисления и выплаты заработной платы. Положение об оплате труда разрабатывается работодателем с учетом экономических возможностей организации, но с соблюдением гарантий, установленных трудовым законодательством, и принимается с учетом мнения представительного органа работников (ст. 135 ТК РФ). Рассмотрим структуру положения об оплате труда, разберем ошибки, которые допускают работодатели при составлении положения, и определим, является ли индексация заработной платы обязательной для коммерческих организаций.

Трудовой кодекс не выделяет положение об оплате труда как отдельный документ, то есть он не является обязательным. На практике если в компании работникам выплачиваются только должностные оклады, то нормы положения об оплате труда включаются в состав правил внутреннего трудового распорядка. Утверждение отдельного документа целесообразно, если работникам кроме окладов производятся какие-либо дополнительные выплаты либо в компании одновременно существуют разные системы оплаты труда.

Как составить положение об оплате труда?

Структура и содержание положения об оплате труда определяются работодателем исходя из специфики деятельности, финансовых возможностей и штата компании. Основная задача положения об оплате труда – соблюдение гарантий, установленных трудовым законодательством и отраслевыми соглашениями. Структура положения об оплате труда может быть следующей:

- общие положения;

- системы оплаты труда;

- порядок начисления заработной платы;

- порядок выплаты отпускных и пособий по временной нетрудоспособности;

- порядок оплаты труда в условиях, отклоняющихся от нормальных (сверхурочная работа, работа в выходной день и в ночное время);

- порядок оплаты труда при выполнении дополнительных обязанностей (выполнение обязанностей отсутствующего работника, совмещение должностей, увеличение объема работ, расширение зоны обслуживания);

- порядок выплаты премий (если положение о премировании не выведено в отдельный локальный нормативный акт);

- порядок начисления иных выплат, установленных работодателем исходя из своих финансовых возможностей и специфики организации (материальная помощь, выдача подарков, северные надбавки, районные коэффициенты, доплаты за характер работы, за вахтовый метод работы, за работу во вредных условиях и др.);

- порядок, место и сроки выплаты заработной платы;

- порядок осуществления выплат в случае наступления срока в нерабочий день;

- утверждение формы расчетного листка;

- индексация заработной платы;

- заключительные положения.

Работодатель может дополнить положение об оплате труда: в него также могут быть включены порядок и случаи удержаний из заработной платы, оплаты времени простоя, сохранения среднего заработка, социальные гарантии и компенсации и др.

Ошибки, связанные с оформлением положения об оплате труда

Разберем типичные ошибки и нарушения, связанные с оформлением и содержанием положения об оплате труда.

Даты выплаты заработной платы

Трудовой кодекс определяет три документа, в которых должны быть прописаны даты выплаты заработной платы: правила внутреннего трудового распорядка, коллективный договор, трудовой договор (ст. 136 ТК РФ). Но на практике часты случаи, когда эти даты нигде не прописаны, то есть требование законодательства не исполняется ни в одном документе работодателя.

Очень часто для выплаты заработной платы устанавливаются не конкретные даты, а периоды, например: аванс выплачивается в период с 20-го по 25-е число текущего месяца, окончательный расчет – с 5-го по 10-е число следующего месяца. Также многие работодатели не учитывают требование о том, что заработная плата должна выплачиваться каждые полмесяца (ст. 136 ТК РФ), например, устанавливают даты выплаты заработной платы 25-го и 15-го числа, между тем период между этими датами составляет более 15 дней.

Заработная плата должна выплачиваться не реже двух раз в месяц; даже если работник сам просит выплачивать ему заработную плату один раз в месяц, работодатель не может этого сделать, так как положение работника ухудшается по сравнению с установленным Трудовым кодексом. Из положения о премировании необходимо исключить такие нарушения.

Порядок выплаты зарплаты в положении об оплате труда

Указание порядка выплаты заработной платы означает, что необходимо прописать, каким образом выплачивается аванс, как он формируется, то есть какая часть заработной платы в каком размере и когда выплачивается.

Вопросы оплаты труда и ее выплаты для работников являются одними из самых приоритетных, и в случае, если работодатель не раскрывает всех условий, то работник эти условия додумает сам и при несовпадении его ожиданий с действиями компании пойдет с жалобой в трудовую инспекцию. Ошибка компаний в том, что они не уделяют должного внимания оформлению документов, вследствие чего из-за таких досадных недочетов платят штрафы. Итак, в положении об оплате труда должны быть четко определены порядок формирования первой и второй частей заработной платы и их размеры.

Трудовой кодекс не раскрывает понятие аванса, но при определении порядка выплаты заработной платы работодатели должны учитывать, что размер аванса в счет заработной платы за первую половину месяца определяется соглашением администрации предприятия (организации) с профсоюзной организацией при заключении коллективного договора, однако он не должен быть ниже тарифной ставки за отработанное время (письмо Федеральной службы по труду и занятости от 08.09.2006 № 1557-6; пост. Совета Министров СССР от 23.05.1957 № 566). Таким образом, при определении размера аванса следует учитывать фактически отработанное работником время, то есть устанавливать аванс и окончательный расчет пропорционально отработанному времени.

Также необходимо учесть сроки выплаты заработной платы. При установлении их таким образом, что сотруднику, отработавшему норму рабочего времени и выполнившему нормы труда, аванс и заработная плата за текущий месяц выплачиваются лишь в следующем месяце, работодателя могут привлечь к административной ответственности (ст. 5.27 КоАП РФ; решения Ульяновского областного суда от 01.04.2014 по делу № 7-80/2014. Костромского областного суда от 20.06.2013 по делу № 7-171).

Не забывайте учитывать и права новых сотрудников, они также должны получать зарплату каждые полмесяца.

Датами выплаты заработной платы в компании являются 25-е и 10-е числа. Если сотрудник принимается в компанию в начале месяца, то первая выплата заработной платы (аванс) ему будет произведена 25-го числа, то есть с нарушением срока в полмесяца. Рекомендуем первую выплату новому сотруднику производить 10-го числа пропорционально отработанному времени; далее он будет получать заработную плату на общих условиях.

Нарушение сроков выплаты зарплаты

Никакие обстоятельства не позволяют работодателю задерживать выплату заработной платы. В день, указанный в локальном акте, работник должен получить причитающуюся сумму. Так, например, Верховный Суд Республики Алтай, установив, что компания не выплатила зарплату в установленный срок, отклонил довод об отсутствии вины работодателя по причине нехватки денежных средств на расчетных счетах. По мнению суда, разъяснившего порядок применения ст. 136 ТК РФ. деятельность компании должна осуществляться в соответствии с требованиями действующего законодательства и иных нормативных актов, регулирующих трудовые отношения, в связи с чем экономические интересы предприятия не должны нарушать права работника на получение заработной платы в установленные законом сроки (решение Верховного Суда Республики Алтай от 29.01.2015 № 21-4/2015).

Работодатель также должен учитывать время проведения межбанковских операций. Задержка заработной платы, связанная с переводом денежных средств, является виной работодателя. Во всех случаях несвоевременной выплаты заработной платы, отпускных, расчета при увольнении, других выплат компания обязана начислить работнику компенсацию в размере не ниже 1/300 действующей в это время ставки рефинансирования ЦБ РФ от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно (ст. 236 ТК РФ).

Не утверждена форма расчетного листка

При выплате заработной платы работодатель обязан извещать в письменной форме каждого работника (ст. 136 ТК РФ):

- о составных частях заработной платы, причитающейся ему за соответствующий период;

- размерах иных начисленных сумм, в том числе денежной компенсации за нарушение работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику;

- размерах и основаниях произведенных удержаний;

- общей денежной сумме, подлежащей выплате.

Утверждение формы расчетного листка и выдача его каждому работнику является обязанностью работодателя, но редко встретишь компанию, которая выполняет эту обязанность. Мнение о том, что выплата заработной платы путем перечисления на расчетный счет работника в банке освобождает от выдачи работнику расчетного листка, является ошибочным. Трудовой кодекс не ставит необходимость выдачи расчетного листка в зависимость от способа выплаты заработной платы. Подтверждением этому является судебная практика (пост. Пятнадцатого ААС от 03.08.2015 № 15АП-11205/15; апелляционное определение Хабаровского краевого суда от 17.06.2015 по делу № 33-3670/2015).

Индексация зарплаты

Работодатели должны производить индексацию заработной платы в порядке, установленном коллективным договором, соглашениями, локальными нормативными актами (ст. 134 ТК РФ). Индексация заработной платы призвана обеспечить работникам повышение реального содержания заработной платы в связи с ростом потребительских цен на товары и услуги. Индексация как гарантия прописана в Трудовом кодексе, поэтому работодатель должен предусмотреть порядок ее начисления.

На необходимость наличия в положении об оплате труда условия об индексации заработной платы указывает Роструд (письмо Роструда от 19.04.2010 № 1073-6-1): если в локальных нормативных актах организации не установлен порядок индексации заработной платы, то необходимо внести соответствующие изменения (дополнения) в действующие в организации локальные нормативные акты. Конституционный Суд РФ также определил, что индексация заработной платы должна обеспечиваться всем лицам, работающим по трудовому договору (определение КС РФ от 17.07.2014 № 1707-О). Но никаких требований к размерам, порядку, а также периодичности индексации заработной платы работников коммерческих организаций трудовым законодательством не установлено (апелляционное определение Рязанского областного суда от 23.07.2014 по делу № 33-1405). Порядок индексации работодатели определяют самостоятельно, она может проводиться в соответствии с индексом потребительских цен или, например, с учетом уровня инфляции, указанного в законе о федеральном бюджете или в законе о бюджете региона, периодичность также определяется работодателем.

Отсутствие в локальном нормативном акте или в коллективном договоре порядка индексации заработной платы квалифицируется как нарушение трудового законодательства, влекущее административную ответственность (ст. 5.27 КоАП РФ; пост. Пятого ААС от 13.08.2008 № 05АП-335/2008). Также в упомянутом выше определении (определение КС РФ от 17.07.2014 № 1707-О) Конституционный Суд РФ указал, что работодатель не вправе лишать работников предусмотренной законом гарантии и уклоняться от установления порядка индексации в коллективном или трудовом договоре либо в локальном нормативном акте.

Разберем, какая ответственность предусмотрена за наиболее распространенные на практике нарушения порядка индексации зарплаты.

Работодатель не указывает в локальном акте порядок индексации заработной платы. За данное нарушение компанию могут оштрафовать на сумму от 30 000 до 50 000 рублей, а за повторное нарушение – от 50 000 до 70 000 рублей

(ч. 1. 4 ст. 5.27 КоАП РФ).

Работодатель предусмотрел порядок индексации в локальном акте, но саму индексацию не проводит. Работодатель обязан соблюдать условия коллективного договора, локальных нормативных актов и трудового договора (ст. 22 ТК РФ). Если в локальных актах содержится условие об индексации, а фактически она не проводится, работодателя можно привлечь к административной ответственности в виде предупреждения или наложения административного штрафа в размере от 3000 до 5000 рублей

(ст. 55 ТК РФ; ст. 5.31 КоАП РФ).

Читайте также: Сохраняется ли отпуск при переводе в другую организацию

Это, конечно, не полный перечень нарушений, мы рассмотрели только те, которые относятся ко всем компаниям. Также встречаются и нарушения, связанные со спецификой деятельности организации: например, не установлены районные коэффициенты, процентные надбавки, надбавки и доплаты за характер работы, за вредные условия труда, за вахтовый метод и т. д.

Аида Ибрагимова . руководитель кадровой службы компании КСК групп

Что важно знать работнику и работодателю о "Положении об оплате труда на предприятии", образец заполнения

В современных условиях рыночной экономики и взаимоотношений работодателя с наемными сотрудниками особенно актуальным остается вопрос о регулировании оплаты труда.

Этот важный для всех сотрудников вопрос регулируется Конституцией РФ, международными нормативными актами, федеральными законами и постановлениями РФ и нормативными актами локального значения.

Среди локальных нормативных актов особое значение занимает положение об оплате труда.

Этот документ разрабатывается и утверждается руководством предприятия и описывает способы и порядок расчета, начисления и выплаты зарплаты, условия оплаты за ненормированный труд, данные о премировании.

Положение об оплате труда содержит в себе правила трудового распорядка и носит в первую очередь информационный характер.

Важно чтобы до подписания руководителем этот документ был согласован с должностными лицами предприятия, которые имеют отношение к выплате заработной платы, например главным бухгалтером, а также юристом, который подтвердит соблюдение норм законодательства.

Определяя основные положения по организации оплаты труда на предприятии, работодатель должен действовать в пределах своей компетенции.

Локальные нормативные акты предприятия не могут противоречить Конституции РФ, КТ, законам, указам президента, постановлениям правительства, другим нормативно-правовым актам.

Локальные нормативные акты также должны учитывать основные положения генерального, регионального и отраслевого соглашений.

Следует обратить внимание на то, что положение об оплате труда - необязательный нормативный документ.

Часть норм, которые он содержит, уже включены в трудовой/коллективный договор, правила трудового распорядка и установлены Трудовым кодексом РФ.

Его функцией является объединение все правил организации оплаты труда в единый документ.

Если организация устанавливает размер оклада при помощи трудового договора, то зачастую составление положения об оплате труда нецелесообразно.

В этом случае размер зарплаты оговаривается с каждым сотрудником индивидуально, исходя из стоимости рабочей силы, которая сложилась на рынке труда.

Так как законодательно не регламентирована разработка отдельного положения о премировании, большинство предприятий включает эту информацию в положение об оплате труда.

Такой подход является достаточно рациональным, так как он обеспечивает отсутствие противоречий в регулировании вопросов начисления заработной платы и премий в организации.

Таким образом, объединение этих двух положений в один документ может сыграть положительную роль в систематизации трудовых норм организации.

Цель такого документа – сделать систему оплаты труда понятной для сотрудников, что может положительно сказаться на продуктивности работы последних.

В случае если нет отдельного положения о премировании, необходимо обратить внимание на то, чтобы в положении об оплате труда были указаны виды, размеры премий и установлены сроки таких выплат: по итогам месяца, года либо по факту выполнения какого-либо объема работ.

Также должно быть описано, при каких условиях размер премии может быть уменьшен. Он может быть зафиксирован либо конкретной суммой, либо в процентах от зарплаты.

Структура положения об оплате труда

Для понимания содержания положения об оплате труда рассмотрим его примерную структуру, она не регламентирована и может отличаться в разных организациях.

В структуру положения входят такие разделы:

- Общие положения.

- Заработная плата работников.

- Оплата труда в условиях, отклоняющихся от нормальных.

- Ответственность работодателя.

- Заключительные положения.

Раздел «Общие положения»

Раздел «Общие положения» включает в себя информацию о терминах и понятиях, которые употребляются в данном нормативном документе, также указываются сведения о законодательных актах, которые регулируют оплату труда.

Устанавливаются сроки выплаты зарплаты, лица, которые ответственны за начисление заработной платы и премий работникам предприятия.

Раздел «Заработная плата»

В разделе «Заработная плата» описывается система и размеры оплаты, перечень категорий работников, которым она начисляется.

Этот раздел определяет требования к работнику, которые должны выполняться для начисления зарплаты.

Если организация применяет тарифную сетку для начисления оплаты, то она должна быть подробно описана.

Если предприятие пользуется услугами сезонных рабочих, то система оплаты труда таких работников должна быть также подробно описана.

Если в положении нет отдельного раздела, посвященного премированию, то также должно быть указано использование повышающих коэффициентов к окладу, условия компенсационных и стимулирующих выплат.

Если организация применяет дифференцированные стандарты к начислению премий, то такая информация должна быть вынесена в отдельный раздел, а также может быть разработано приложение к трудовому договору или положению об оплате труда.

Также в этом разделе целесообразно описать вопрос индексации заработной платы согласно 134 статье Трудового Кодекса.

Вас может заинтересовать ментальная карта "Заключение трудового договора". где подробно объясняется процедура оформления приема на работу

А в этой СТАТЬЕ вы узнаете какие существуют режимы рабочего времени

Как происходит оплата учебного отпуска:

Раздел «Оплата труда в условиях, отклоняющихся от нормальных»

Раздел «Оплата труда в условиях, отклоняющихся от нормальных» включает в себя информацию о том, какие доплаты и в каких размерах выплачиваются сотрудникам за переработку в ночное время, выходные дни, при совмещении специальностей, замене другого сотрудника и т. д.

Раздел «Ответственность работодателя»

Четвертый раздел содержит информацию о том, какая ответственность ложится на работодателя в случае невыполнения норм трудового законодательства.

Раздел «Заключительные положения»

В разделе «Заключительные положения» включена информация о начислении заработной платы сотрудникам, работающим по совместительству, вопросы составления штатного расписания, вступления в силу данного положения и внесения в него изменений.

Хотя положение по силе влияния занимает одно из последних мест среди актов трудового права, однако с ним должен быть ознакомлен каждый сотрудник, так как этот нормативный документ характеризует политику оплаты труда конкретной организации.

Также необходимо помнить, что условия оплаты труда, которые были установлены в трудовом договоре, не могут быть ухудшены в сравнении с условиями, утвержденными трудовым законодательством.

Чтобы избежать сложностей во взаимоотношениях с работодателем, можно порекомендовать каждому сотруднику при устройстве на работу:

- Ознакомиться с положением об оплате труда и положением о премировании, если такие документы утверждены на предприятии.

- Обратите внимание, чтобы не было разночтений и противоречий между этими документами.

- Особое внимание следует уделить требованиям, которые выдвигаются к должности, на которую вы претендуете; выясните, на какие виды премий вы можете рассчитывать, какую оплату вам предложат за выход на работу в выходной, ночную смену и т. д.

- Обратите внимание на то, что размер премии должен быть четко регламентирован: либо установлен в фиксированной сумме, либо начисляться в процентах от заработной платы.

- Если на предприятии нет утвержденного положения об оплате труда, обязательно ознакомьтесь с условиями трудового или коллективного договора.

- Также следует уделить особое внимание тому, какую ответственность несет ваш работодатель за несвоевременную выплату зарплаты, сверхурочных, незаконное урезание премий и т. д.

Скачать Образец Положения об оплате труда, премировании и дополнительных выплатах

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Это быстро и бесплатно!

15 Апреля 2015 Положение об оплате труда: как составить, образец положения

Положение об оплате труда устанавливает порядок оплаты труда всех категорий работников компании. Оно позволяет одновременно учесть все нюансы выплаты зарплаты, премий, надбавок и других выплат и вознаграждений. Представляем вашему вниманию образец заполнения положения об оплате труда.

Положение об оплате труда - это локальный нормативный акт, который компания может принять с учетом мнения представительного органа работников. Данный документ распространяет свое действие на всех работников и одновременно является взаимным обязательством сторон трудового договора.

Основная цель положения об оплате труда заключается в том, чтобы установить порядок оплаты труда всех категорий работников компании, независимо от того, какая система оплаты труда в отношении них применяется (окладная, сдельная, повременная и т. д.). Преимущество составления именно положения об оплате труда состоит в том, что в едином документе можно одновременно указать порядок и особенности выплаты заработной платы, премий, надбавок и других выплат и вознаграждений. При этом должны быть учтены все варианты оплаты труда, применяемые компанией, в том числе, порядок оплаты труда в особых случаях. Например, при работе в праздники и выходные, вечернее и ночное время, при простое, выпуске бракованной продукции, выполнении работ разной квалификации и т. д. Также, в положении указывают и порядок оплаты труда (например сроки и место выдачи заработной платы) и информацию о системе премирования, принятой в компании.

Положение об оплате труда 2015 может выглядеть следующим образом.

Общество с ограниченной ответственностью «Актив»

Утв. приказом

от «22» декабря 2014 года № 361

Положение об оплате труда ООО «Актив»

1.1. Настоящее Положение принято в соответствии с Трудовым кодексом РФ и другими нормативно-правовыми актами, регулирующими трудовые взаимоотношения. Положение регулирует вопросы оплаты труда работников ООО «Актив», устанавливает порядок и систему оплаты труда для разных категорий работников организации, надбавки и доплаты к заработной плате, выплаты в связи с работой в условиях, отклоняющихся от нормальных.

1.2. Положение распространяется на лиц, работающих по трудовому договору в организации как по основному месту работы, так и на условиях работы по совместительству.

1.3. Контроль за порядком начисления и выплаты заработной платы осуществляет генеральный директор ООО «Актив». Ответственность за правильность начисления заработной платы и других выплат работникам несет главный бухгалтер ООО «Актив».

2. Система оплаты труда

2.1. В организации устанавливается простая повременная оплата труда с оплатой фактически отработанного времени на основании должностных окладов. Фактически отработанное время определяется на основании данных табеля учета рабочего времени, ведущегося по каждому работнику организации.

2.2. При определении рабочего времени, которое подлежит оплате в соответствии с настоящим Положением, не учитываются периоды:

— нахождения работника в ежегодном очередном и дополнительном отпусках;

— нахождения работника в отпуске по беременности и родам, а также по уходу за ребенком;

— нахождения в отпуске без сохранения заработной платы;

— временной нетрудоспособности;

— отстранения работника от работы по основаниям, предусмотренным действующим законодательством;

— отсутствия работника на работе без уважительных причин (прогула);

— простоя, возникшего по вине работника;

— другие периоды времени, не подлежащие оплате и установленные трудовым законодательством Российской Федерации.

2.3. Должностные оклады работников определяются в штатном расписании организации, утвержденном генеральным директором, и в трудовом договоре с работником.

2.4. Размер должностного оклада работника зависит от его должности, квалификации, сложности выполняемой работы и максимальным размером не ограничивается.

2.5. В должностной оклад не включаются доплаты, надбавки, премии и компенсационные выплаты.

Читайте также: Сделать запись в трудовой книжке за деньги

2.6. В отношении отдельных категорий работников устанавливается повременно-премиальная форма оплаты труда. Размеры премий, выплачиваемых дополнительно к заработной плате, определяются Положением о премировании. К отдельным категориям относятся генеральный директор организации, начальник отдела сбыта, менеджеры по продажам, коммерческие агенты.

2.7. При работе в условиях, отклоняющихся от нормальных, работникам устанавливаются доплаты и компенсации, предусмотренные трудовым законодательством. К таковым условиям относятся:

— труд за пределами установленной продолжительности рабочего времени;

— труд сотрудников, занятых на тяжелых работах или работах во вредных (опасных) условиях;

— труд в выходные или нерабочие праздничные дни;

— труд в ночное время;

— другие условия, установленные трудовым законодательством Российской Федерации.

2.8. Отдельным работникам организации в индивидуальном порядке могут быть установлены дополнительные надбавки к должностному окладу:

— за непрерывный стаж работы в организации не менее 5 лет - в размере 10% должностного оклада;

— за особо сложную работу, требующую повышенных трудовых затрат, - в размере 20% должностного оклада;

— за высокую профессиональную квалификацию - в размере 10% должностного оклада;

— за повышенную интенсивность труда - в размере 15% должностного оклада.

2.9. Совокупный размер доплат, компенсаций и надбавок максимальным размером не ограничивается.

3. Порядок выплаты заработной платы

3.1. Выплата заработной платы производится в денежной форме в валюте Российской Федерации - рублях.

3.2. Заработная плата выплачивается два раза в месяц: аванс и окончательный расчет (основная часть). Аванс выдается 17-го числа каждого месяца исходя из фактически отработанного времени. Окончательный расчет осуществляется 2-го числа месяца, следующего за расчетным. Если та или иная дата приходится на выходной или нерабочий праздничный день, она переносится на последний рабочий день, предшествующий этой дате.

3.3. Заработная плата перечисляется в безналичном порядке на банковский лицевой счет, указанный работником. Выдача заработной платы наличными денежными средствами производится в исключительных случаях по распоряжению генерального директора организации. Выплата заработной платы наличными денежными средствами осуществляется в кассе организации, расположенной по адресу: 117246, г. Москва, ул. Голутвинская, дом 68, корпус 1, офис 29.

3.4. Не позднее двух дней с даты выплаты заработной платы работнику выдается расчетный листок, в котором отражаются все выплаты, начисленные работнику за текущий месяц, произведенные с них удержания, и сумма, фактически выданная работнику. Форма расчетного листка утверждается генеральным директором организации. Ответственность за правильность и своевременность выдачи расчетного листка несет главный бухгалтер организации.

3.5. При расторжении трудового договора выплата всех денежных сумм, причитающихся работнику, производится в день его увольнения.

4. Заключительные положения

4.1. Настоящее Положение вступает в силу с даты его введения, указанной в соответствующем приказе генерального директора организации, и действует до его изменения или отмены.

4.2. Вопросы оплаты труда, не урегулированные настоящим Положением, разрешаются в порядке, установленном Трудовым кодексом РФ и другими нормативно-правовыми актами трудового законодательства.

Деление затрат на прямые и косвенные используется как в бухгалтерском, так и в налоговом учете. При этом законодатель не определил четкого перечня данных затрат, что приводит к разногласиям на практике. Постановление АС ПО от 17.03.2017 № Ф06-18293/2017 – один из наглядных примеров, когда налоговики разошлись с налогоплательщиком во мнениях по квалификации сразу нескольких видов затрат, свойственных производственным предприятиям. Что это за затраты и к каким расходам (прямым или косвенным) они должны быть отнесены по законодательству?

Тема, связанная с доначислением налогов (в частности, НДС) вследствие получения налогоплательщиком необоснованной налоговой выгоды, более чем популярна. Мы уже отмечали, что инспекции в обоснование своей позиции находят доводов все больше и больше. Но, увы, действуют порой формально, что, кстати, подтвердила и ФНС, проанализировав вынесенные в 2016 году решения по результатам налоговых проверок, а также принятые решения по жалобам налогоплательщиков и результаты судебного обжалования данных решений. И какова же реакция главного налогового ведомства страны? В Письме от 23.03.2017 № ЕД-5-9/547@ оно дало нижестоящим налоговым органам свои рекомендации на этот счет. Полагаем, ознакомиться с ними будет полезно и налогоплательщикам.

В комментируемом письме финансовое ведомство разъясняет порядок расчета отчислений в резерв на гарантийный ремонт и гарантийное обслуживание при осуществлении производства с длительным технологическим циклом. При этом из письма можно выделить два момента: первый – на какую дату суммы отчислений в резерв по гарантийному ремонту признаются расходом для целей налогообложения, второй – как исчисляется предельный размер резерва именно при производствах с длительным циклом.

В соответствии с ч. 1 ст. 1064 ГК РФ вред, причиненный личности или имуществу гражданина, подлежит возмещению в полном объеме лицом, причинившим вред. При этом компенсация морального вреда производится независимо от подлежащего возмещению имущественного ущерба (ч. 3 ст. 1099 ГК РФ). Казалось бы, исходя из приведенных положений, можно сделать вывод, что независимо от вида ущерба – материального или морального – суммы, выплачиваемые в счет его возмещения, можно расценивать в качестве законодательно установленной компенсации.

Исходя из полезности информации для пользователей факты хозяйственной жизни должны находить отражение в бухгалтерском учете в том отчетном периоде, в котором они имели место, вне зависимости от того, когда составлен и (или) получен первичный учетный документ. Как поступить (в части отражения фактов в бухучете), если такой документ составлен (получен) после окончания отчетного периода, мы писали. Теперь же выясним, что делать в налоговом учете.

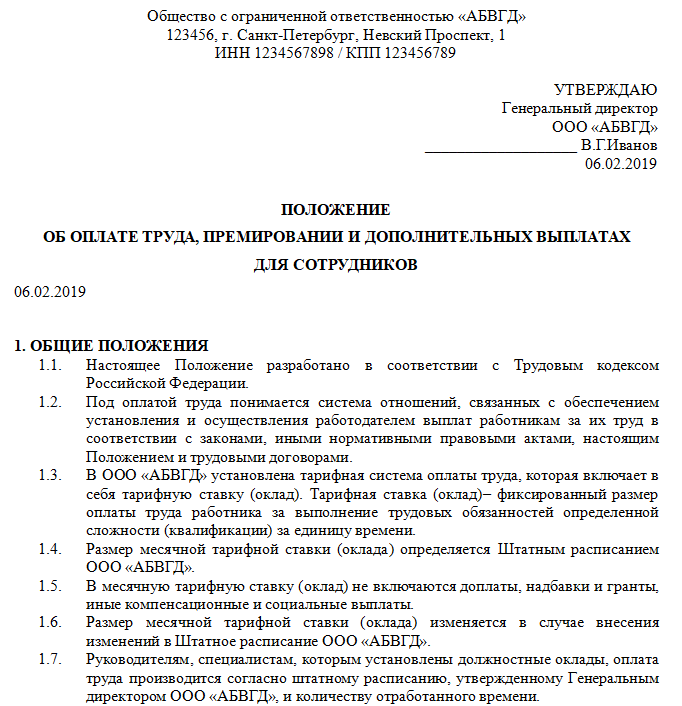

Положение об оплате труда (образец)

ОБЩЕСТВА С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

1.1. Настоящее Положение разработано в соответствии с законодательством Российской Федерации и предусматривает порядок и условия оплаты труда, материального стимулирования и поощрения Работников Общества с ограниченной ответственностью «_________________», именуемого далее «Работодатель».

1.2. Настоящее Положение распространяется на лиц, именуемых далее «Работники», осуществляющих у Работодателя трудовую деятельность на основании заключенных с ним трудовых договоров и принятых на работу в соответствии с распорядительными актами Работодателя.

1.3. В настоящем Положении под оплатой труда понимается система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, настоящим Положением и трудовыми договорами.

2. СИСТЕМА ОПЛАТЫ ТРУДА РАБОТНИКОВ

2.1. Под системой оплаты труда в настоящем Положении понимается система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, настоящим Положением и трудовыми договорами, а также способ исчисления размеров вознаграждения, подлежащего выплате Работникам в соответствии с произведенными ими трудовыми затратами и/или результатами труда.

2.2. У Работодателя устанавливается повременно-премиальная система оплаты труда, если трудовым договором с Работниками не предусмотрено иное.

2.2.1. Повременная система оплаты труда предусматривает, что величина заработной платы Работников зависит от фактически отработанного ими времени, учет которого ведется Работниками в соответствии с документами учета рабочего времени (табелями). Для отдельных категорий Работников Правилами трудового распорядка и трудовым договором может устанавливаться ненормированный рабочий день либо работа в режиме гибкого графика рабочего времени.

2.2.2. Премиальная система оплаты труда предполагает выплату Работникам дополнительно к заработной плате материального поощрения за надлежащее выполнение трудовых функций при соблюдении Работниками условий премирования в виде регулярных и/или единовременных (разовых) премий.

2.3. Таким образом, заработная плата в Обществе состоит из:

— тарифной ставки (оклада);

— премий и доплат.

3. ДОЛЖНОСТНОЙ ОКЛАД РАБОТНИКОВ И ПОРЯДОК ЕГО ИСЧИСЛЕНИЯ

3.1. Работникам Общества выплачивается должностной оклад.

3.2. Должностной оклад — фиксированный размер оплаты труда Работников за выполнение трудовых обязанностей определенной сложности или квалификации за единицу времени (месяц).

3.2. Размер месячной тарифной ставки (оклада) определяется Штатным расписанием Работодателя. В месячную тарифную ставку (оклад) не включаются доплаты, надбавки, премии и бонусы, иные компенсационные и социальные выплаты. Размер месячной тарифной ставки (оклада) изменяется в случае внесения изменений в Штатное расписание.

3.3. Руководителям, специалистам, которым установлены оклады, оплата труда производится согласно штатному расписанию, утвержденному руководителем предприятия, и количеству отработанного времени.

3.4. Размер должностного оклада не может быть ниже минимального размера оплаты труда, установленного законодательством РФ.

3.3. При определении рабочего времени, подлежащего оплате в соответствии с настоящим Положением, не учитываются следующие периоды:

3.3.1. Время нахождения Работников в отпуске без сохранения заработной платы.

3.3.2. Время нахождения Работников в отпуске по уходу за ребенком до достижения им 3-х летнего возраста.

3.3.3. Период, в течение которого Работники были отстранен от работы в порядке, предусмотренном законодательством РФ.

3.3.4. Период, в течение которого Работники отсутствовали на работе без уважительных причин, а также период простоя по вине Работников.

4. МАТЕРИАЛЬНОЕ ПООЩРЕНИЕ РАБОТНИКОВ.

4.1. Положением о премировании сотрудников ООО «________________» предусматривается возможность начислений стимулирующего характера — премий (бонусов) за производственные результаты, профессиональное мастерство, высокие достижения в труде и иные подобные показатели.

4.2. Премии (бонусы) выплачиваются на основании Приказа Генерального директора Общества.

4.3. В случае неудовлетворительной работы отдельных Работников, невыполнения ими должностных обязанностей, совершения нарушений трудовой дисциплины, перечисленных в настоящем Положении, трудовом договоре, иных локальных нормативных актах или законодательстве РФ, на основании служебной записки Руководителя структурного подразделения о допущенном нарушении такие Работники могут быть частично или полностью лишены премии (бонуса).

4.4. Случаи, в которых сотрудники лишаются премии полностью или частично, регламентируются Положением о премировании.

4.5. Лишение премии (бонуса) полностью или частично производится за расчетный период, в котором имело место нарушение.

5.1. В Обществе устанавливаются следующие виды доплат, предусмотренные законодательством Российской Федерации:

— при совмещении профессий (должностей) или исполнении обязанностей временно отсутствующего работника;

— за сверхурочную работу, за работу в выходные дни.

5.2. Работнику, выполняющему наряду со своей основной работой по трудовому договору дополнительную работу по другой профессии (должности) или исполняющему обязанности временно отсутствующего работника без освобождения от своей основной работы, производится доплата за совмещение профессий (должностей) или исполнение обязанностей временно отсутствующего работника в размере 30% от тарифной ставки (оклада) такого работника. Указанная доплата выплачивается в течение всего периода совмещения профессий и исполнения обязанностей временно отсутствующего работника.

5.3. Сверхурочная работа оплачивается в Обществе за первые два часа работы в полуторном размере, за последующие часы — в двойном размере. По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно (ст. 152 ТК РФ).

5.4. Работа в выходной и нерабочий праздничный день оплачивается не менее чем в двойном размере. По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит (ст. 153 ТК РФ).

5.5. Если сотрудник имеет право на доплаты по всем основаниям, то размер вознаграждения суммируется, но не более чем 50 % месячного должностного оклада.

6. ИНЫЕ СЛУЧАИ ВЫПЛАТЫ ДЕНЕЖНЫХ СРЕДСТВ РАБОТНИКАМ

6.1. В случае возникновения чрезвычайных обстоятельств Работникам может быть выплачена материальная помощь.

6.1.1. Материальная помощь выплачивается из собственных средств Работодателя на основании приказа (распоряжения) руководства Работодателя по личному заявлению Работников.

Положение об оплате труда - внутренний нормативный акт организации, в котором указывается полная информация по заработной плате. Мы расскажем, как его составить.

Положение об оплате труда и материальном стимулировании — это внутренний документ организации. В нем закрепляются основные характеристики вознаграждения работников:

- система расчета заработной платы;

- методы материального стимулирования;

- виды премий;

- положенные удержания;

- обоснование учета зарплатных затрат в налоговые расходы;

- особые условия.

Иными словами, этот документ регламентирует, как оплачивается труд работников в конкретной организации.

Обязателен ли документ

Законодательно не устанавливается обязанность составлять Положение об оплате труда. Однако при первой же налоговой проверке работодатель понимает его важность.

Именно этот документ в том случае, если он существует, позволяет доказать правомерность уменьшения налоговой базы по налогу на прибыль или УСН. А в этом действии заинтересовано любое учреждение.

С точки зрения сотрудника, наличие такой информации делает систему оплаты труда и вознаграждений более прозрачной. Это обеспечивает привлекательность организации как работодателя и предупреждает дефицит кадров.

Можно ли обойтись без положения

За отсутствие Положения об оплате труда на предприятии или его произвольную форму наказание не предусмотрено. Достоинства его наличия на предприятии очевидны, однако в некоторых случаях его разработка может быть излишней:

- если все условия труда закреплены в трудовом договоре или коллективном соглашении;

- если все сотрудники работают в обычных условиях и возможность отклонений от условий труда исключена (никто никогда не может быть привлечен к работе в праздники, выходные, ночной период времени).

Как вводится положение об оплате труда 2019

Разработкой локального нормативного акта занимается руководство. Однако принять Положение об оплате труда единолично исполнительный орган права не имеет. В соответствии со статьей 135 Трудового кодекса РФ , любая внутренняя нормативная документация, затрагивающая заработную плату, должна быть одобрена профсоюзом.

Если такой орган в компании отсутствует, соответственно, в его одобрении необходимости нет.

Когда достигнут компромисс, руководитель издает приказ. В нем он отражает:

- факт утверждения документа, его наименование — Положение об оплате труда;

- необходимость ознакомления с ним всех сотрудников (в соответствии со статьей 22 ТК РФ);

- обязанность ознакомления с ним вновь принимаемых на работу до подписания договора (в соответствии со статьей 68 ТК РФ);

- ответственного;

- контроль за исполнением.

С указанной в приказе даты Положение об оплате труда начинает действовать. Подписывает его либо руководитель (например гендиректор), либо лицо с соответствующими полномочиями. Как правило, право подписи вместо руководителя предоставляется по доверенности. А значит, следует убедиться, что последняя действует на момент подписания.

Ознакомление всех работников под подпись с Положением об оплате труда, введенным вновь или уже существующем на предприятии, обязательно. Есть несколько способов это сделать правильно:

- составить специальный лист ознакомления, под которым все работники поставят свои подписи;

- завести специальный журнал для фиксации факта ознакомления с внутренними нормативными актами и сделать соответствующие записи с подписями работников в нем;

- у вновь устроившихся на работу сотрудников факт ознакомления может быть указан в трудовом договоре.

Образец положения об оплате труда в 2019 г. в ООО

Обычно количество пунктов зависит от количества применяемых систем оплаты, дополнительных выплат и прочей специфики конкретной организации. Иногда рассмотрение отдельных вопросов выносится в отдельные разделы (например, «Системы оплаты» рассматриваются не в «Общих положениях», а обособленно от них, как отдельная часть).

Так, примерное положение об оплате труда работников образования в 2019 году будет гораздо более объемным, чем для торговой фирмы. Зарплата педагога — это сложная система, и все ее компоненты стоит подробно расписать.

Законодательство не содержит строгой формы на этот случай. Стандартно документ включает такие разделы:

- Общие положения. Здесь нужно указать, как происходит оплата труда, начисление зарплаты, чем регламентирован ее размер, как определяется оклад, от чего зависит его сумма. Также в Общих положениях стоит рассмотреть такие важные вопросы, как нормы рабочего времени, существующие ставки, валюта выплат, удержания.

- Доплаты. Этот раздел содержит порядок назначения дополнительных выплат, их виды, возможные и предельные размеры.

- Премии за успешный труд, результативное исполнение обязанностей. Тут следует расписать, когда и в каком размере руководитель обязуется выплачивать премии, основания для поощрения, нюансы для разных категорий сотрудников. Если на предприятии есть отдельный документ, регламентирующий вопросы премирования, достаточно сослаться на него.

- Компенсации.

- Надбавки.

- Размер и случаи выплаты материальной помощи.

- Порядок индексации или реального содержания зарплат, что является, согласно ТК РФ, обязанностью, а не правом работодателя. Причем разработка локального нормативного акта о порядке увеличения реального содержания заработка также обязательна, в соответствии с судебной практикой и разъяснениями Роструда. Способы индексации можно предусмотреть разные. Традиционно используется определенный точный коэффициент, но допускается и утверждение применения любого другого способа, например, с учетом финансовых результатов деятельности предприятия. Законодатель в ст. 134 ТК РФ обязывает работодателя обеспечивать повышение заработка в случае изменения потребительских цен. Таким образом, прямой зависимости от уровня инфляции нет.

- Иные выплаты. Обычно здесь упоминают выходное пособие.

- Ответственность работодателя. Имеется в виду защита прав трудящегося на случай задержки или невыплаты заработной платы.

По желанию можно добавить дополнительные пункты. Если вы решите скачать бесплатно образец положения о заработной плате 2019, стоит внимательно перепроверить его на соответствие порядкам вашей организации. Образец положения об оплате труда можно переработать

Например, где-то предусмотрены надбавки, а где-то — нет. Одни устанавливают предел совокупного размера доплат, другие их не ограничивают.

Виды денежных поощрений

Положение об оплате труда включает важный раздел о денежных поощрениях работников. В нем необходимо указать все действующие виды компенсаций и надбавок с конкретным указанием их сумм и порядка выплаты (в каких случаях применяются и в каком размере). Система поощрений может включать и предоставление бесплатных путевок, билетов и т. д. Эти пункты также можно включить в документ. В разделе «Материальная помощь» нужно указать полный перечень случаев, когда администрация оказывает финансовую поддержку своим сотрудникам. В этот перечень обычно включают: рождение ребенка, потерю близкого родственника, заключение брака. Можно говорить и о случае индивидуальной помощи исходя из конкретных обстоятельств.

Необходимо указать конкретную сумму материальной помощи или способ ее определения. Например, директор устанавливает ее собственным решением в отдельном распоряжении на основании представления непосредственного руководителя сотрудника. Также в этом пункте можно отдельно указать, будут ли учитываться суммы материальной помощи при расчете среднего заработка.

Внесение изменений и хранение

Все изменения вносятся приказом руководства. Оформляется он по тем же правилам, что и в случае с утверждением. Указать в нем надо следующие сведения:

- название и дату вступления в силу документа, в который вносятся коррективы;

- перечень пунктов, подлежащих изменению;

- новые формулировки;

- обязанность ознакомить с новшествами работников;

- ответственный.

Если изменения затрагивают размер з/п, то о них нужно предупредить каждого сотрудника лично. Уведомления рассылаются за 2 месяца.

Хотя речь и идет о внутреннем нормативном акте, срок его хранения строго регламентирован. Согласно Приказу Минкультуры от 25.08.2010 № 55 , Положение об оплате труда относится к категории № 4 — документам, связанным с бухгалтерским учетом и отчетностью, а не с трудовыми отношениями, как кажется на первый взгляд. Хранить его организация обязана на протяжении пяти лет после замены на новый.

Образец положения об оплате труда в 2016 год - один из важнейших документов, регулирующих оплату труда. Как внести в документ изменения?

Как вносить изменения в положение об оплате труда в 2016 году

Если в компании происходят какие-либо изменения, например, переименование организации, нужно отразить их в Положении об оплате труда. Каким образом это сделать в 2016 году?

Возможно, в организации принят локальный акт (например, положение), который регулирует порядок принятия и изменения локальных нормативных актов. В этом случае при корректировке норм положения об оплате необходимо учитывать установленный им порядок.

При отсутствии такого документа изменения Положения об оплате труда, как правило, оформляются в качестве приложения. Этот вариант удобен, если требуются незначительные изменения (например, переименование организации и т. п.). Если же корректировки будут значительными, то целесообразно принять новый акт, прежний признав в связи с этим недействующим.

Правила внесения изменений в Положение об оплате труда в 2016 году

Независимо от выбранного способа - утверждение приложения к действующему документу или принятие нового положения - необходимо учитывать несколько важных законодательных предписаний.

Правило 1. Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у работодателя системами оплаты труда (ч. 1 ст. 135 ТК РФ). Поэтому если в Положение об оплате труда будут внесены поправки, изменяющие размер заработной платы работников, условия оплаты труда, то необходимо трудовые договоры привести в соответствие с новым положением. Сделать это нужно в установленном законом порядке.

Правило 2. Системы оплаты труда, включая размеры тарифных ставок, окладов, доплат и надбавок, а также системы премирования устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством (ч. 2 ст. 135 ТК РФ). Условия оплаты труда, определенные локальными актами, не могут ухудшать положение работников по сравнению с трудовым законодательством (ч. 6 ст. 135 ТК РФ). Иначе они не подлежат применению.

Правило 3. Локальные акты, устанавливающие системы оплаты труда, принимаются работодателем с учетом мнения профсоюза (ч. 4 ст. 135 ТК РФ). В ином случае их нельзя применять. Тогда нужно ориентироваться на нормы трудового законодательства, коллективный договор, соглашения (ч. 4 ст. 8 ТК РФ).

Правило 4. Работодатель обязан знакомить работников под роспись с принимаемыми локальными актами, непосредственно связанными с их трудовой деятельностью (ч. 2 ст. 22 ТК РФ).

Правило 5. Локальный акт вступает в силу со дня его принятия работодателем либо со дня, указанного в этом акте. Применяется он к отношениям, возникшим после введения его в действие. Для отношений, возникших до этого события, он применяется к правам и обязанностям, возникшим после его принятия. Локальный акт либо отдельные его положения прекращают свое действие в связи с (ст. 12 ТК РФ):

- истечением срока действия;

- отменой (признанием утратившими силу) данного локального акта либо отдельных его положений другим локальным актом;

- вступлением в силу закона или иного нормативного правового акта, содержащего нормы трудового права, коллективного договора, соглашения (если указанные акты устанавливают более высокий уровень гарантий работникам по сравнению с установленным локальным нормативным актом).

Положение об оплате труда 2016. Образец

Общество с ограниченной ответственностью «Альфа»

УТВЕРЖДАЮ

Генеральный директор

ООО «Альфа»

А.В. Львов

Положение об оплате труда

г. Москва 13.11.2015

1.Общие положения